(转自:燕处守中)

全市场权威债务、杠杆数据解读只有债务周期不会说谎!

]article_adlist-->投资要点 ]article_adlist-->▌股债、转债市场回顾

上周权益市场整体表现强劲,沪指多次逼近或突破3500点,创年内新高。银行股为市场主线,国有大行连续创历史新高,成为指数上涨的重要支撑。同时,算力硬件、新能源、光伏、硅能源等板块表现活跃,受益于政策预期和行业景气度提升。受中央城市工作会议预期影响,地产、城镇化有阶段性行情。部分板块如PCB、消电子、游戏等出现调整。

债市方面,受股债跷跷板效应影响,收益率普遍上行。资金面边际收紧、通胀数据以及权益市场波动对债市造成扰动。不过低利率环境下更多机构仍是每调买机,伴随周五权益及银行股方面冲高回落,国债期货明显修复。

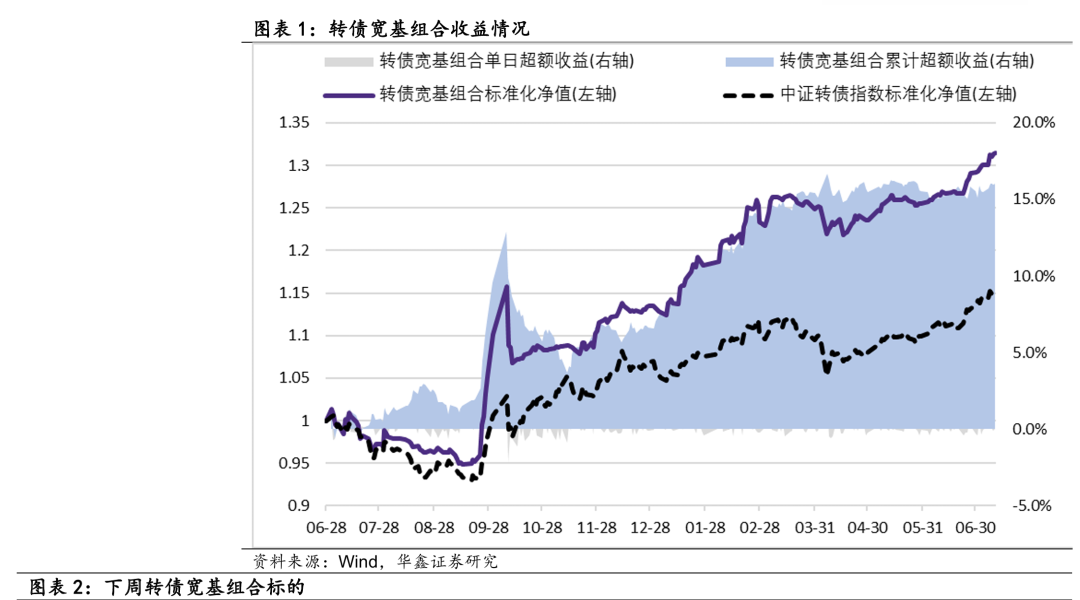

转债跟随正股表现强势,成交额维持高位,转债全市场周均成交662亿元,环比继续小幅提升。估值回调,涨幅小于正股,但中证转债指数持续创历史新高。权益市场风险偏好较高,小盘、低评级转债炒作情绪边际抬升。新能源行业正股上涨以及转债下修的带动下,上周低价转债表现最为强势。

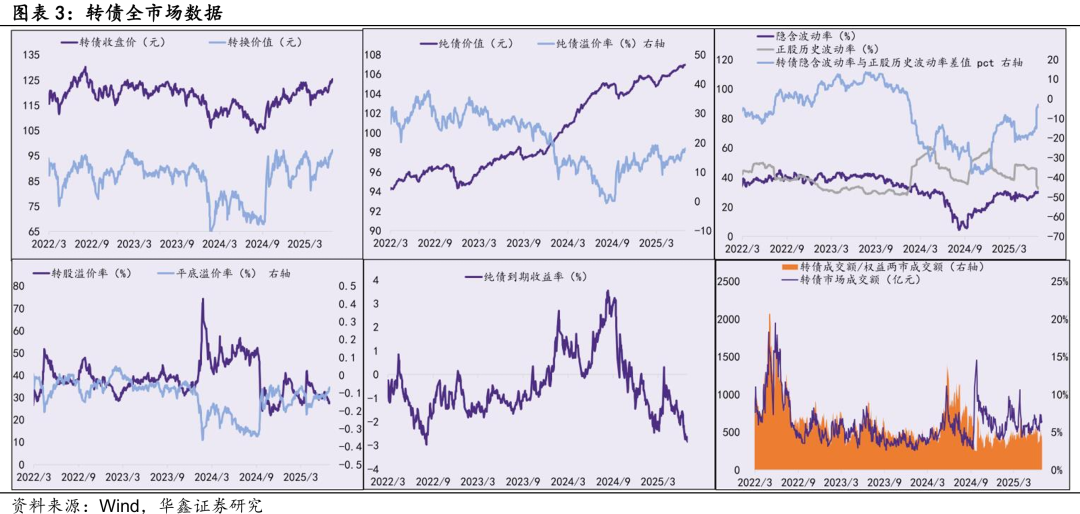

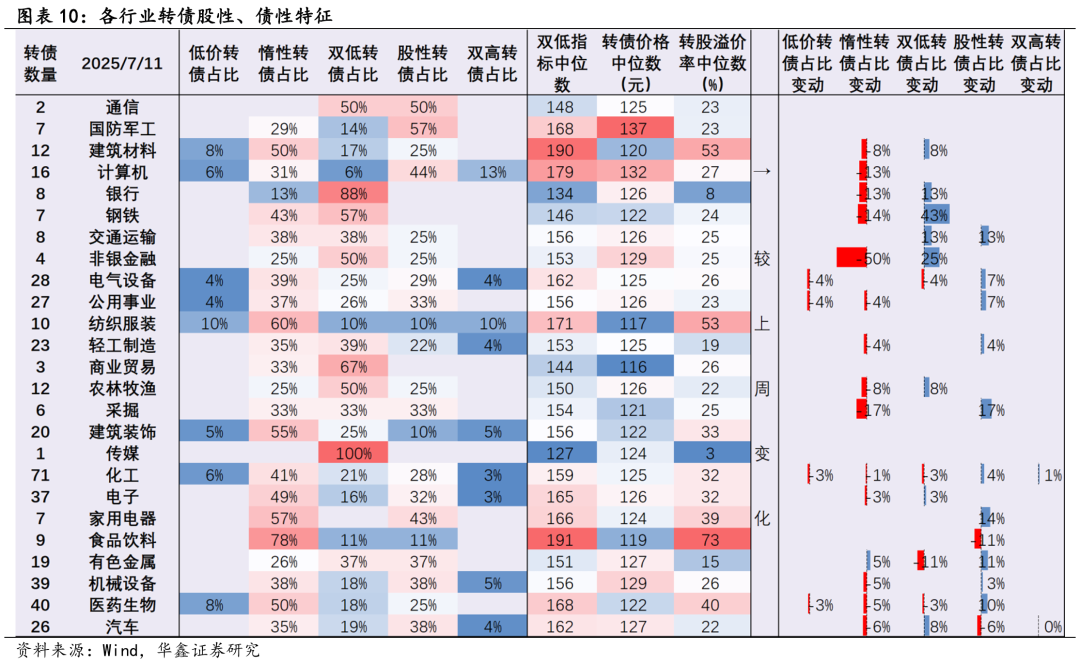

目前转债性价比受限,1)低价转债成为稀缺品种。2)权益市场阶段性高位,转债全市场价格中位数提升至125.4元。3)估值持续处于偏高水平,上周转股溢价率中位数小幅下降至27.8%(历史分位56%),隐含波动率维持30%左右(历史分位66%)。择券空间缩窄,整体上以估值有待调整的惰性转债占比最大,尤其是建材、建筑装饰、纺服、化工、电子、家电、食品饮料、医药。

▌ 市场展望与策略推荐

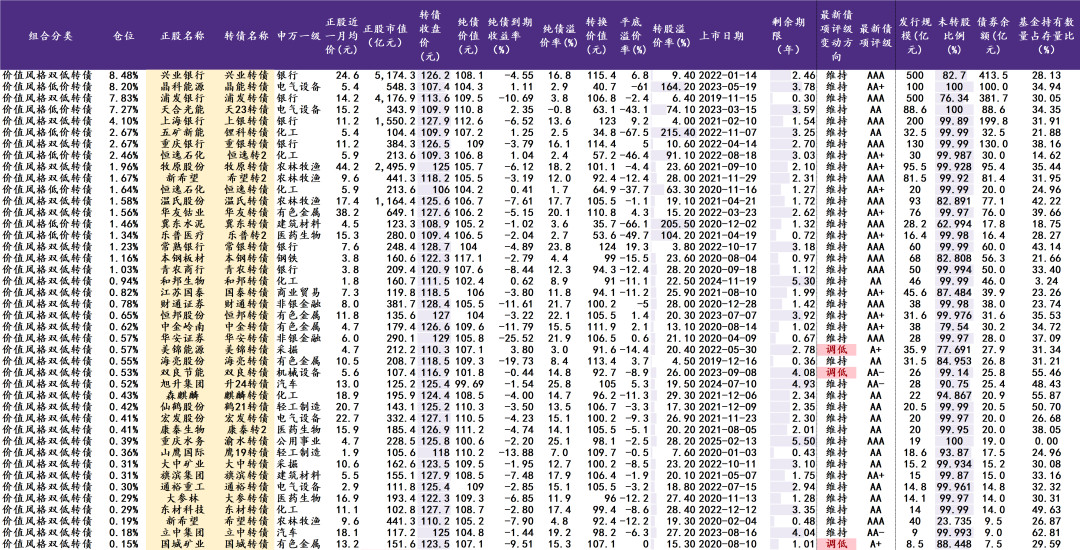

大类资产配置角度,本轮流动性高点基本确认在7月上旬,重点关注股债性价比何时重回偏向债券。自上而下宽基组合观点为:权益价值风格(仓位80%),30年国债ETF(仓位20%)。因此最新转债组合的股性转债仓位为0,全部配置价值风格双低和低价转债(类债资产),总仓位70%。其中,价值风格低价转债剩余时间较长且具备下修预期,银行转债退市带来的流动性布局。价值风格双低转债目前具备正股和转债方面双重优势:正股所属行业估值普遍偏低;转债方面,以高评级转债为主,估值持续被压制、稀缺性逐渐增强。图2展示出转债宽基组合具体标的。转债宽基组合上周跑赢中证转债指数0.29pct。2024年7月建仓以来转债宽基组合累计跑赢中证转债指数15.99pct,最大回撤7.7%(同期中证转债指数最大回撤7.5%)。

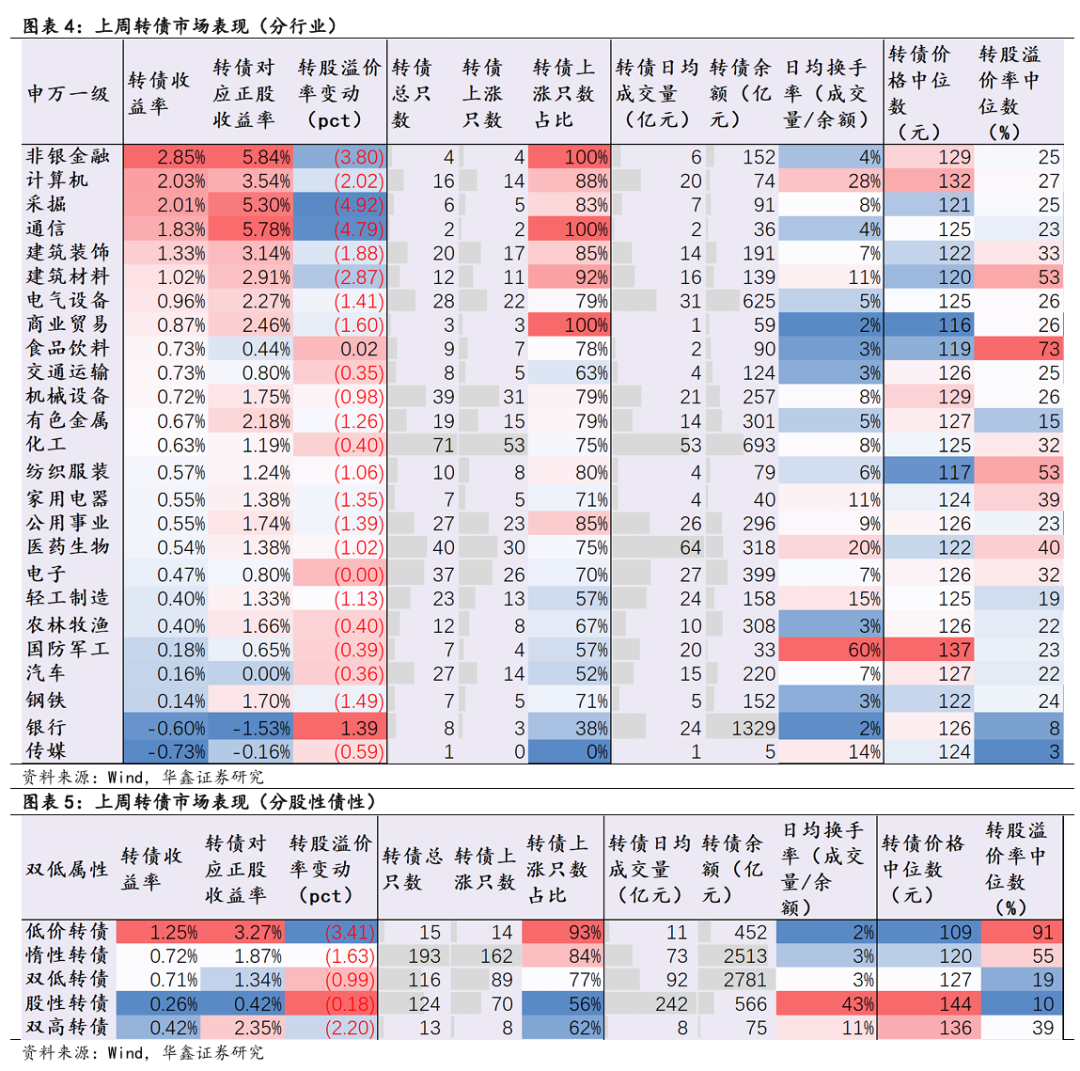

自下而上来看,转债价格和估值均处于历史高位,可以关注:1)短期市场关注业绩,需要寻找业绩与估值共振的方向,比如有色、军工、电子行业的转债。2)目前择券空间较大的行业有军工、银行、非银、交运、通信、有色金属、农林牧渔等,以弹性较好的双低和股性转债居多。3)转债目前价位下强赎预期持续增强,关注公告短期内不强赎的转债。4)承接银行转债资金的类底仓替代部分,如金融、能源电力、和有色行业的转债、绿动转债、蓝天转债、闻泰转债、南航转债、麒麟转债。

风险提示

1、宏观经济变化超预期,政策超预期宽松,剩余流动性持续大幅扩张,资产价格走势预测与实际形成偏差;

2、宽基指数推荐历史表现不代表未来收益;

3、转债市场情绪大幅调整风险;

4、转债正股及公司基本面表现不及预期风险

正文图表

转债市场数据更新

研报信息

]article_adlist-->

研报信息

]article_adlist-->证券研究报告:《转债市场高位的破局方向——固定收益周报》

对外发布时间:2025年7月13日

发布机构:华鑫证券

本报告分析师:

罗云峰 SAC编号:S1050524060001

杨斐然 SAC编号:S1050524070001

证券分析师承诺 ]article_adlist-->本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

风险揭示 ]article_adlist-->本公众号推送观点和信息仅供华鑫证券有限责任公司(下称“华鑫证券”)研究服务客户参考,完整的投资观点应以华鑫证券研究所发布的完整报告为准。若您非华鑫证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。华鑫证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

免责声明

本公众号不是华鑫证券的研究报告发布平台,只是转发华鑫证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华鑫证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。本报告中的信息均来源于公开资料,华鑫证券研究部门及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求报告内容客观、公正,但报告中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时结合各自的投资目的、财务状况和特定需求,必要时就财务、法律、商业、税收等方面咨询专业顾问的意见。对依据或者使用本报告所造成的一切后果,华鑫证券及/或其关联人员均不承担任何法律责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露。

本推送内容的版权归华鑫证券所有,华鑫证券对本微信号及其推送内容保留一切法律权利。未经华鑫证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、分发、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,华鑫证券就此保留一切法律权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

美港通配资提示:文章来自网络,不代表本站观点。